在《【產業競爭地圖】烽火漫天的台灣電商物流產業》 一文中提到,過去 10 年台灣零售產業快速向線上移動,而今年年初開始,因疫情影響,電商產業在2020年Q1的成長率更高達 16.6%。我們將視角轉移到美國,電商產業的成長速度僅僅用2個月的時間,便達到過去十年的規模;全球電商成長率更是實體零售的5倍,而亞洲的零售產業因疫情發生了哪些劇變?台灣零售產業要站穩腳步的關鍵是什麼?本篇文章,awoo 邀請到未來流通研究所的產業分析師為我們分享:新零售未來發展的動能與業態。

台灣電商滲透率位居亞洲第3高,僅次於中國大陸及南韓

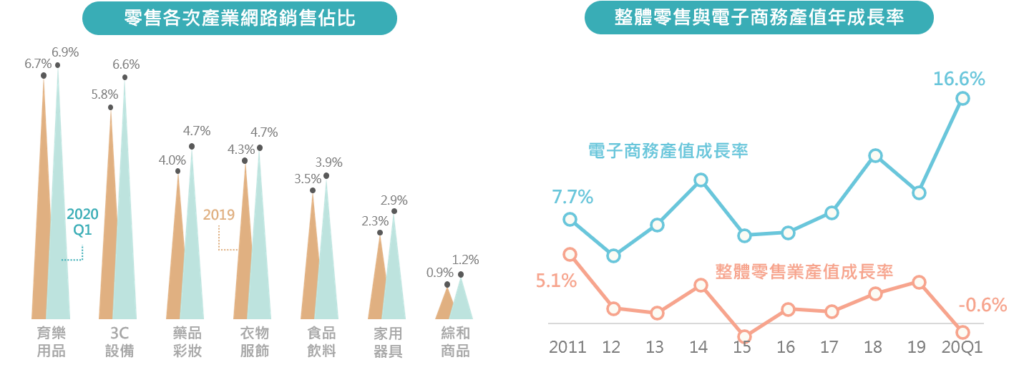

受到高齡少子化的影響,台灣整體零售業產值規模成長幅度相對限縮,近五年成長幅度均在 5% 以下。2020 年 Q1 實體零售受到 COVID-19 疫情帶來的影響,陷入微幅衰退。另一方面,則是強勢挺進的電商產業成長曲線,從 3C 設備、家用品等高度標準化商品、到生鮮食材、進口商品等多元特殊品項,都再再顯示:線上通路銷售佔比正在全面快速攀升,電子商務在台灣零售市場的存在感不斷增強。

「以亞洲地區來說,台灣電商滲透率位居亞洲第 3 高,僅次於中國大陸及南韓,甚至超越長期以來在各項經濟與產業發展指標中均相對領先的美國與日本。」在高網路滲透率基礎上,預期未來台灣電商滲透率將可望迎來更加顯著的增長,除市場規模顯著增長外,產業發展型態與服務價值也將更加趨向精緻化與多元化。

此外,台灣電商滲透率雖位居亞洲前列,但CR5 (意指五個企業集中率,行業集中度指數) 卻相對偏低,代表產業競爭強度高,同時也意味著市場對於新進競爭者與新創企業的接受度高,企業間亦存在整併與結盟的空間。

在日本、中國等亞洲其他國家中,由於疫情較台灣為嚴峻,實體零售場所受到嚴格管制,因此電商快速發展、凌駕於實體零售的態勢更是顯著。以不動產投資信託基金 (REITs) 做為指標,可以看出:投資資金正快速展現出由線下轉向線上的趨勢。例如擁有購物中心/商場等商業設施的日本 Retail Fund 投資法人股價低迷,但擁有倉庫等物流設施的「日本 Prologis REIT 投資法人」則被投資者爭相買入,展現出冰火兩極的狀況。

不僅如此,觀測最近一季度全球主要企業的淨利潤變化也可以看到,阿里巴巴、Amazon、京東等大型電商集團的淨利潤大幅攀升,例如阿里巴巴淨利達 67.13 億美元,由第 43 為攀升至第 9 位、京東更是以 23.2 億美元的淨利,由 1,660 名攀升至 41 名,而美國 Amazon、以及積極強化電商業務的 Walmart,淨利排名也分別提高 38 與 12 個名次,可以明顯看到在疫情期間,全球電子商務集團的強勢發展。

實體零售線下策略:加速數位佈局、重視坪效指標

疫情期間,實體零售業受到影響,消費者需求轉向數位消費。這段期間也讓過往不熟悉網購的消費族群願意線上購物。在疫情後出現的新常態下,未來流通研究所認為,企業將更加重視與獲利高度關聯的坪效指標,例如透過建置虛擬雲端二樓、加快數位轉型布局等做法,在既有經營基礎上疊加開拓新的營收來源。

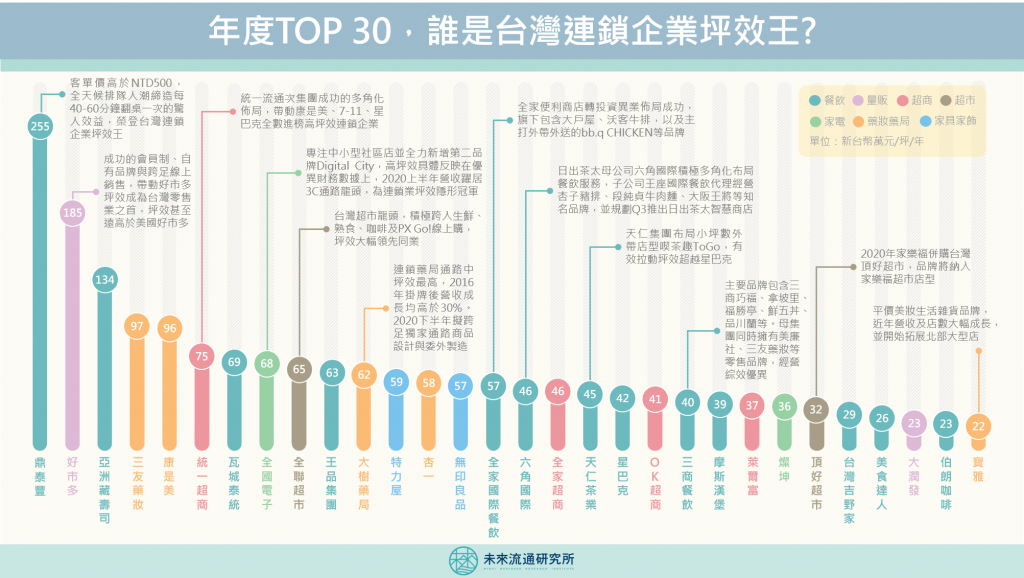

「坪效」原本即為實體通路有別於其他行業別最特殊的經營指標,也是攸關連鎖企業經營績效的關鍵數據。「在後疫情的新常態下,相較於大規模快速展店的做法,穩健而真實的坪效指標可做為企業經營健全強度的分析與衡量基準。」而在未來流通研究所的研究成果中,我們可以看到:台灣零售業中以藥妝藥局業態的總體坪效表現最佳,至於量販、超商及超市方面,則由好市多 (COSTCO)、統一超商 (7-11) 與全聯超市領軍。

以「個體消費者」為核心,打造「全生命週期」的多元消費通路優勢

鑒於實體零售的銷售轉移,未來流通研究所的產業分析師發現,台灣零售企業近年朝向以「個體消費者為核心」去調整經營模式與策略,其中最重要的一項趨勢,便是營造可覆蓋消費者「全生命週期」的多元消費通路優勢。

未來流通研究所繼續解釋:「生活全通路布局策略源自於日本,最經典的範例即為日本 7&i 控股,旗下除了知名的 7-11 超商、伊藤洋華堂超市、西武百貨之外,還囊括各類型特色通路,包含日本最大的母嬰零售通路阿卡將本舖 (赤ちゃん本舗)、文具禮品零售通路 LOFT、連鎖家庭餐廳 Denny’s 等,涵蓋消費者各生命階段的所有生活需求。再加上 7&i 近年大力推動的全集團共通會員機制、跨通路電商平台、交叉銷售服務等,將顧客生命價值LTV(Lifetime Value)發揮到最大。」

以台灣來說,統一集團則是台灣目前佈局最完整的生活通路,涵蓋零售、電商、餐飲、支付、宅配以及觀光等多元服務,成為支撐眾多消費者的生活基礎設施;其次則是近年透過大舉併購快速拓展經營版圖的全聯集團,除了是台灣市佔率遙遙領先的第一大超市通路外,去年也推出 PX GO 與 PX Pay 線上通路與支付服務,並開出 We Sweet 咖啡館、全火鍋快閃店等跨界業態,積極朝向「實體電商」之路邁進。

零售電商業者站穩腳步的決勝點:穩定成長的市佔率成關鍵

在《2020 台灣零售通路地殼變動》一文中,提到「2020 年成為台灣綜合零售業態雙交叉的起始點」未來流通研究所的產業分析師進一步指出,若說零售業站穩腳步的關鍵是什麼,則必須回歸到產業分析層面,除了前述的生活全通路布局策略外,「維持穩定成長的市佔率」也相當重要。

「市佔率」在產業研究與投資評價領域中,是能夠決定結構性優勢的關鍵數據。尤其在平台經濟、網絡經濟等商業模式中,更是判斷企業能否大規模成功的重要估值指標。近年以軟銀願景基金為首的眾多投資機構,就是秉持這樣的投資戰略,鼓勵旗下新創公司「燒錢搶市佔」,挹注高昂資金換取市佔優勢。

由於傳統零售通路的產業特性—高穩定度的低營業利益率,使得具市佔優勢的企業得以享有較高現金流量與規模經濟的相對優勢,在行銷折讓、採購議價、展店成本等各方面,都更有機會取勝競爭對手。台灣零售通路企業已紛紛跨足電子商務、會員機制、門店物流寄取貨等「新網路經濟」,因此,市佔率、門市密集度、會員數將更加成為評估零售企業結構性優勢的關鍵數據。

現階段在台灣零售市場中表現相對出色的企業,在市佔率上也擁有顯著的優勢,成為持續成長以及在逆境中維持高抗壓能力的關鍵。例如以全聯為首的超市業,品牌市佔優勢最為顯著。全聯實業近 10 年採用積極併購與快速展店的雙軌策略,市佔率得以大幅提升,自 2017 年的 57.3% 一路攀升至 2019 年的 62.6%。綿密通路網絡不僅為全聯鞏固了在民生通路競爭中的關鍵優勢,也使全聯成為台灣唯一市佔率過半的零售通路集團,打下了創造豐沛現金流量的營運基礎。

未來流通研究所團隊由資深流通產業分析師、數據科學工程師、數位行銷專家共同組成,專注於實體零售、電子商務、現代物流、連鎖餐飲、觀光旅遊、生活服務等流通產業研究分析。

–

2020 成長駭客年會

後疫情時代下,企業邁向數位轉型,進入 OMO 線上線下整合,隨著 AI MarTech 的發展,帶動電商業者業績的另一波增長。此外,內容行銷的呈現方式更加多元,直播與 Podcast 創造高黏著度,翻轉「傳統市場叫賣」搭配影音社群,也成為另一波吸睛流量。在消費者旅程走向更破碎的路上,我們的下一步是什麼?

無論你是零售/電商行銷人、品牌人、產品人、或想要了解相關產業發展趨勢的新夥伴,千萬別錯過這場知識累積與邊界突破的年度盛會!

日期 ︳2020 / 12 / 01 (二)

時間 ︳09:00 – 18:30 (08:30 開放報到)

場地 ︳中油國光會議廳 (台北市信義區松仁路3號)

立即報名